事務用の机・イスの勘定科目と仕訳

クロネ

アフィリエイト仕訳辞書

家賃の勘定科目は「地代家賃」になります。

ただし、自宅(賃貸)で仕事をしている場合にすべてを経費にするのはムリがあります。

プライベートでも使っているからです。

以下、「自宅兼事務所」の前提で説明します。

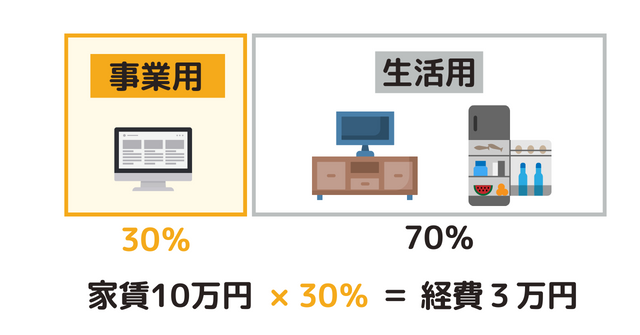

一般的には仕事部屋や仕事スペースの「床面積」であん分をします。

例えば部屋の「床面積」のうち3割の部分で事業をして、残りの7割の部分で生活をしているなら、家賃の3割が経費になります。

会計ソフトには決算のときにまとめて「あん分」をする機能があるので

するのが一般的です。

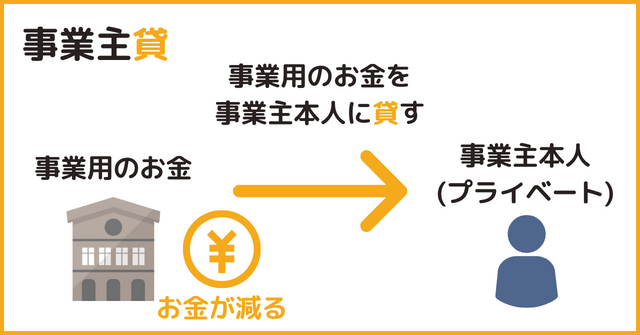

※「事業主貸」はプライベートの支出のこと

※マネーフォワード確定申告の操作方法は「「家事按分」の使い方」を参照

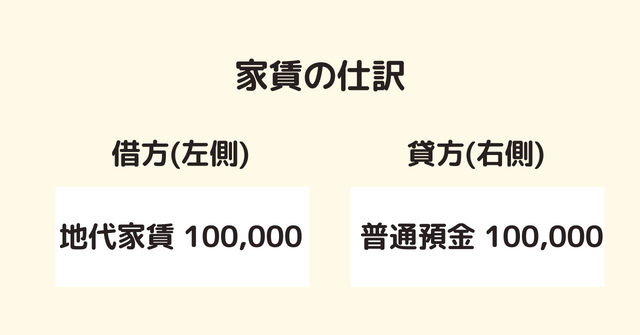

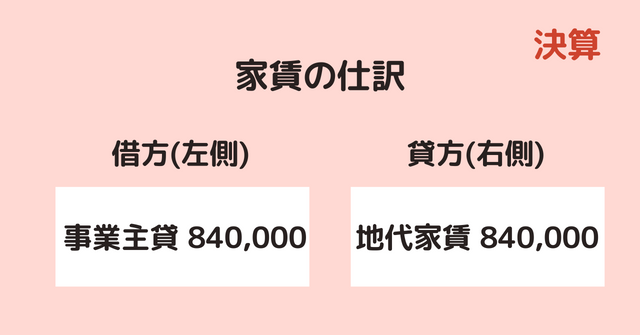

家賃10万円が普通預金の口座から引き落とされた。

※この段階ではいったん、全額を地代家賃(経費)にします。

家賃年間120万円のうち生活分70%相当の84万円を「事業主貸」に振り替えた。

上記のように「生活部分が多い場合」は、決算時に一気に経費が減るように見えるという問題もあります。

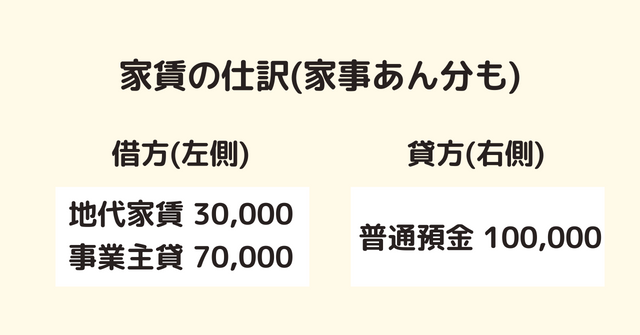

そのため多少手間ですが、家賃については「毎月」生活部分をあん分する方が数字を把握しやすいです。

家賃10万円が普通預金の口座から引き落とされた。

そのうち生活分70%相当の7万円を「事業主貸」にしている。

※事業主貸70,000円×12か月=840,000円に