アフィリエイトはパソコン初心者でも独学でも稼げますか?

kurone

クロネのブログ

クロネのブログ講座は「月1万円」を稼ぐ講座なので「なんだよ~、月1万円かよ~」と思われるかもしれません。

しかし

「1万円を笑うものは1万円に泣く」

ということわざがあるように(ウソです。ありません)、1万円をバカにしてはいけません。

この講座の目的は、「生涯月1万円を稼ぎ続ける基礎体力養成講座」だからです。

クロネのブログ講座は半年や1年かけてやっと月1万円いくかどうかの講座だけど、マグレで月1万円を達成する講座じゃなくて、「やめない限り月1万円を稼ぎ続ける筋肉」をつけるための講座なので、大変だと思うけどがんばってね(‘ω’)ノ

— クロネ@趣味ブロガー (@kuroneblog) August 30, 2019

例えば月1万円稼いで、それを30年間運用したらどうなるでしょうか?

35歳からでも65歳まで30年ありますね。

20代の方ならもっと長く運用ができます。

あるいは、月2万円、月3万円と稼いでいったら、どうなるかという話をしてみたいと思います。

今回はインデックス投資で無理なく狙える年利4%で運用した場合で計算してみました。

※投資は向き不向きもあるので自己責任で

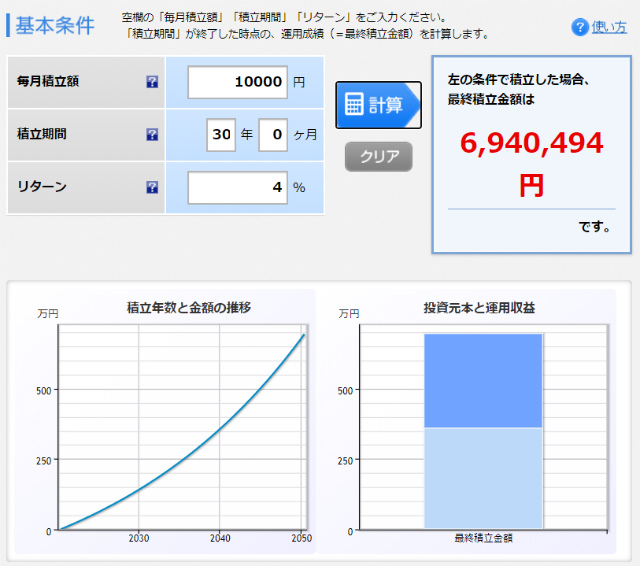

楽天積立シミュレーションという便利な道具があるので、そこに条件を入れてみます。

結果は、360万円(1万円×12か月×30年)の投資に対して約700万円になります。

ブログで月1万円稼いだら、そのままiDeCoに1万円投資するのもアリですよね。所得控除があるし。

ブログで作ろう自分年金💰️

— クロネ@趣味ブロガー (@kuroneblog) July 26, 2019

会社員やりながらブログで月1万円目標ならGoogleアップデートがあろうが関係なく続けられると思うので、そのお金で生活を豊かにしたり、インデックス投資とかにコツコツ積み立てたりするのが経済的にも精神的にも安定するかなあと(*´-`)

— クロネ@趣味ブロガー (@kuroneblog) May 17, 2020

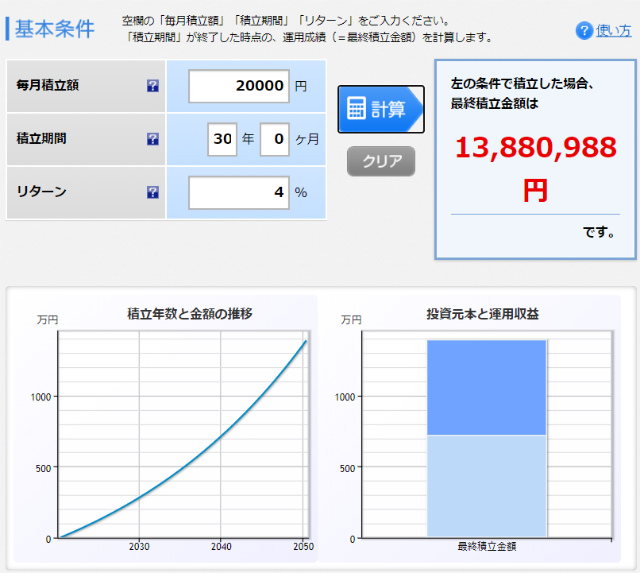

次に2万円にしてみましょう。

結果は、720万円(2万円×12か月×30年)の投資に対して約1,400万円になります。

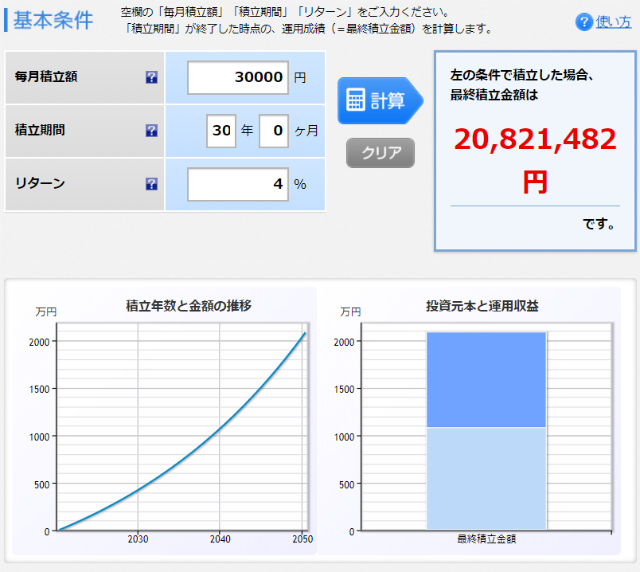

最後に月3万円も見てみましょう。

結果は、1,080万円(3万円×12か月×30年)の投資に対して2,000万円オーバーになります。

おや、そういえば【老後2,000万円問題】とかいうのがありましたね。

私はつみたてNISAで毎年上限の40万円(月3.3万円)をコツコツ投資してます。

時間を味方にして月3万円ずつ積み立てていくと、こんな世界が待っているかもしれません。

さて、金融資産への投資の話をしましたが、若い方ほど「自己投資」をするのもいいですね。

ネットで副収入を得たい人はまず固定費(無理なら変動費も)を見直してなんとか月1万円を削る。

そして毎月1万円を「自己投資」に使う。

本でもnoteでもセミナーでもWordPressのテーマでもなんでもいい。

無料でなんでもするな。「時間」を買おう。

そして稼いだお金でまた「時間」を買え🐶

— クロネ@趣味ブロガー (@kuroneblog) March 6, 2019

金融商品への投資はある意味では「他人への投資」です。

どうしてもリターンの相場は決まっていて、他人に投資したら月5%で運用みたいなのはだいたい詐欺です。

でも、自己投資なら月5%で運用みたいなことはふつうに起こります(まあ金融商品と同じ投資として並べることがいいのかどうかはさておき)。

あるいは、自分の時間を増やすためにお金を使うのもいいでしょう。

「いやいや、そんな将来のことなんてどうでもいいから!」

という場合は、1番のおすすめは【食費】です。

個人的には月1万円ブログで稼いだときの費用対効果が高い使いどころは【食費】。

食材をワンランク上げてもランチでも家族で外食でも。

節約で真っ先に削られやすいところだけど、個人的には人生を豊かにする支出かと😋

— クロネ@趣味ブロガー (@kuroneblog) December 22, 2019

美味しいものを食べると元気になりますよ。

節約しがちなところなので、月に1回くらいは美味しいもの食べてみてはいかがでしょうか。

最近はなかなか外食も難しいので、おいしい食材を買ったり、お取り寄せをして家で食べるのもいいですね。

月1万円ブログで稼いで、自分の好きなカフェに行けば、500円なら20日楽しめる☕️1000円のランチでも10回楽しめる🍛最初はそれがモチベーションだった😆#まあ税金は別途考慮してくだされ pic.twitter.com/MoTT85dg15

— クロネ@趣味ブロガー (@kuroneblog) December 12, 2019

実際、月1万円あると毎日300円前後のコンビニスイーツを買ったり、ハーゲンダッツを買えてしまうんじゃな。

問題は体脂肪ががが

— クロネ@趣味ブロガー (@kuroneblog) March 22, 2020

あるいは、自分の趣味をさらに充実させるのに使うのもいいでしょう。

さてここまでいろいろな月1万円の「使い方」を見てきました。

そうです。

真に大事なのは「月1万円を何に使うか?」だったりします。

お金は使ってナンボです。

何かに使うためにお金を稼ぐのです。

「いやいや自分は貯金するよ」というかもしれませんが、貯金も「将来使うお金」であることには変わりありません。

単に使う時期を未来にしているだけです。

月1万円といっても、いろんな使い方ができます。

そして、お金を稼ぎたいという強い気持ちを持つためには、「自分の使い方」をあらかじめ決めておくのがおすすめです。

「なんでこんなことやってるんだろう」と思ったときに、「自分は○○のためにがんばってるんじゃないか」と戻してくれるからです。

というわけで、月1万円あったら、何をしますか?

ちなみに「ブログで稼ぎたい」という方が多いのですが、月1万円なら支出を減らす努力をした方が、早いかもしれませんよ。

質問

「ブログ初心者で何もわかりませんが月1万円稼げたらいいなと思っています。何から手をつけたらいいかわかりませんが、やはりブログ開設からでしょうか?」回答

「まず月1万円支出を減らす努力をしてみましょう。そして1日30分時間を増やすために何をやめるか考えましょう」— クロネ@趣味ブロガー (@kuroneblog) January 20, 2020