税理士報酬・記帳代行料金の勘定科目と仕訳

クロネ

アフィリエイト仕訳辞書

税金には

があります。

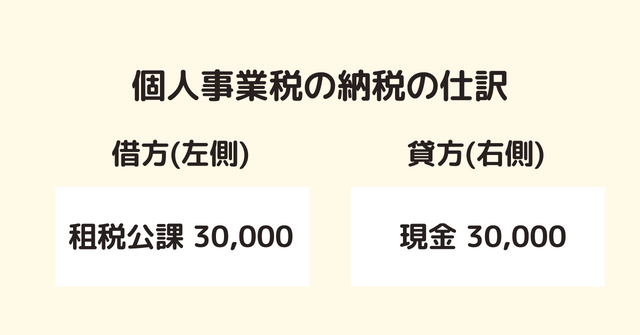

勘定科目は「租税公課」です。

※不動産・自動車をプライベートでも使っている場合は、固定資産税・車の税金について家事あん分も必要です。

※事業用自動車の税金をガソリン代・高速代・自動車保険とまとめて「車両費」にする方法もあります。

個人事業税30,000円を現金で支払った。

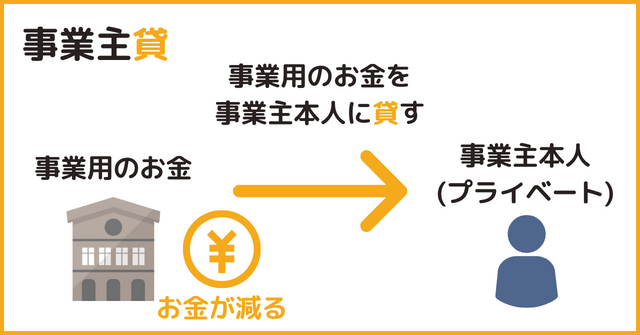

これらを事業用口座から支払ったときは「事業主貸」にします。

※最初から「生活用口座」で支払えば、仕訳自体をしなくてすみます。

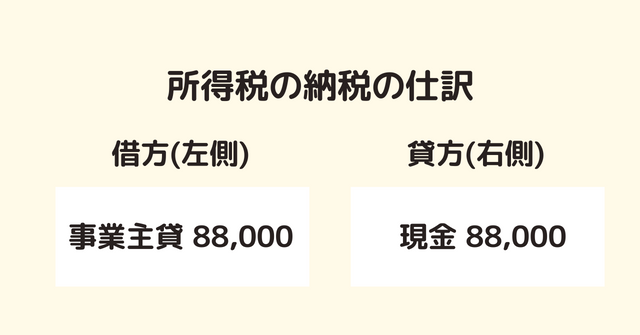

所得税88,000円を銀行の窓口で現金で支払った。

※振替納税の場合は貸方(右側)が「普通預金」になります。

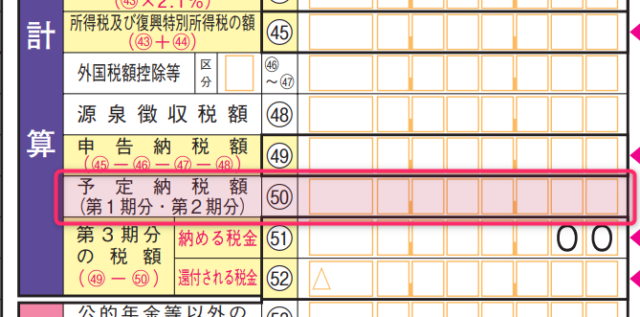

予定納税分(7月と11月に支払う前払いの所得税)は、経費になりません。

ただし、確定申告をする際に「確定申告書」の下記の欄(予定納税額)に書くのを忘れないように注意しましょう。