預金利息の勘定科目と仕訳

クロネ

アフィリエイト仕訳辞書

アフィリエイトやGoogleアドセンスの売上の勘定科目は「売上」または「売上高」です。

※会計ソフトごとに、いずれかの名前になっています。

3社以上のASPに登録しているときは、「売上」に「補助科目」を作ると管理しやすくなります。

※対になる「売掛金」にも補助科目をつけておくと、さらに管理しやすくなります。

例えば「売上全体」だけをみると、毎月同じくらいになっていて気づかないことが、個別に見ると気づくことがあるからです。

※「Googleアドセンスの3月売上」が漏れている可能性あり

ただし、管理するのは上位3~5社くらいで、他にあっても「その他」という名前をつけた補助科目でまとめてしまえばよいでしょう。

10社あって、全てを補助科目で管理してしまうと逆に手間なだけです。

<例>

1つ目は、売上が確定した月に「売掛金」を使う方法です。

青色申告の原則的な方法です。

アフィリエイトでは成果報酬が確定した翌月や翌々月に入金があるので、相手を「売掛金」にしていったん仕訳をして、入金したときに「売掛金」を減らします。

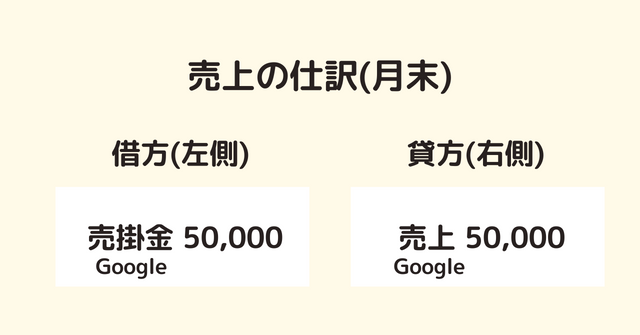

Googleアドセンスの3月分の売上が確定したので、5万円で計上した。

※売掛金と売上の補助科目を「Google」とします。

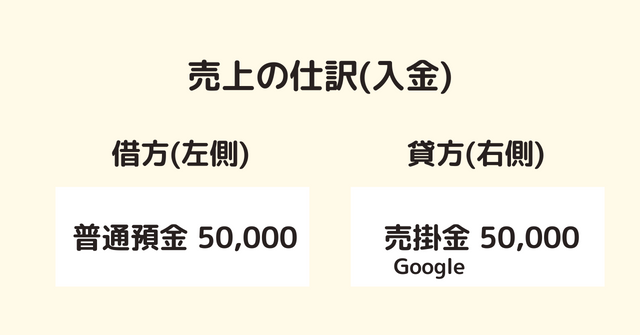

翌月23日にGoogleアドセンスから普通預金に5万円が入金された。

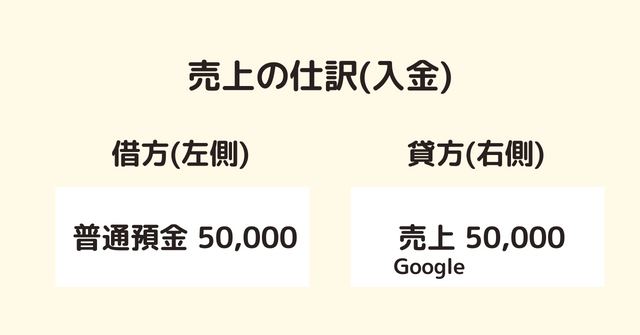

もう1つは、入金したときに売上を計上する方法です。

入金を待つだけなので、とても簡単です。

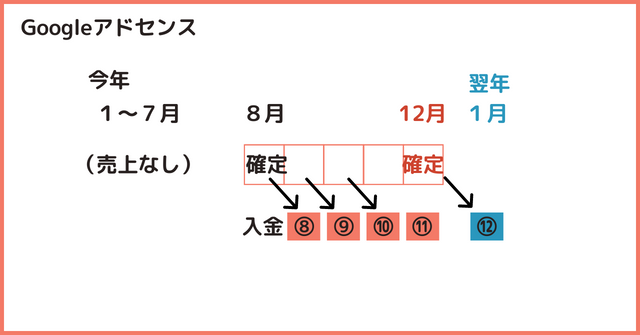

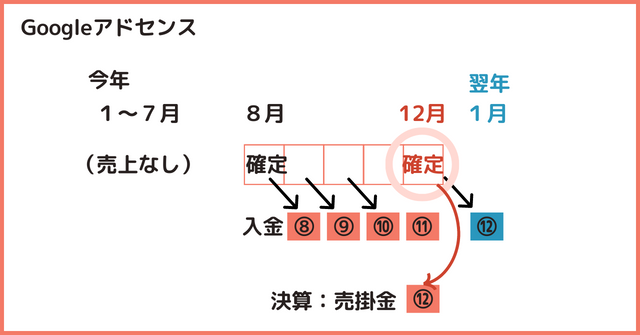

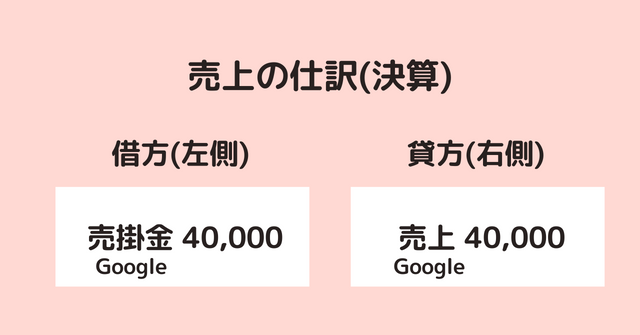

問題は、「12月分」が翌年1月に入金されて売上が今年の決算書に反映できない点です。

そこで入金されていない「12月分」を決算のときに「売掛金」で計上します。

※翌々月払いのASPは11月分と12月分

今月23日にGoogleアドセンスから普通預金に5万円が入金されたので、売上を計上した。

決算時にGoogleアドセンスの「12月分の売上」として4万円を「売掛金」で計上した。

※この「売掛金」は、「翌年」に次のいずれかの方法で減らします。