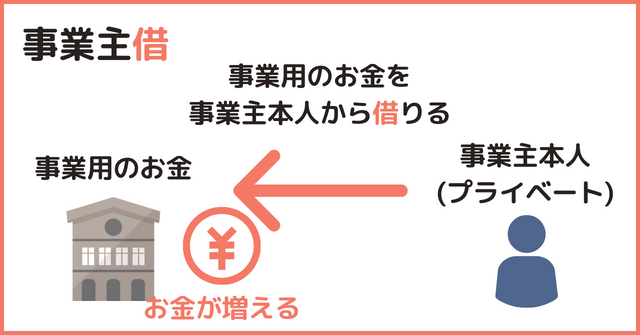

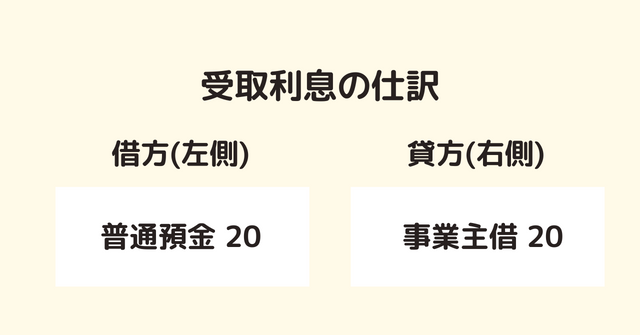

2022.10.02 2022.11.04 収入 預金利息の勘定科目と仕訳 クロネ 勘定科目 普通預金や定期預金の利息は、事業所得ではなく「利子所得」です。 そこで事業所得の計算から除くために、勘定科目は「事業主借」を使います。 ※本来は事業用のお金ではないので、事業主本人から借りる形になるためです。 ※「受取利息」という科目を使うのは、所得を区分しない会社(法人税)の場合です。 仕訳例 普通預金の利息が20円ついた。