純広告の勘定科目と仕訳例

クロネ

アフィリエイト仕訳辞書

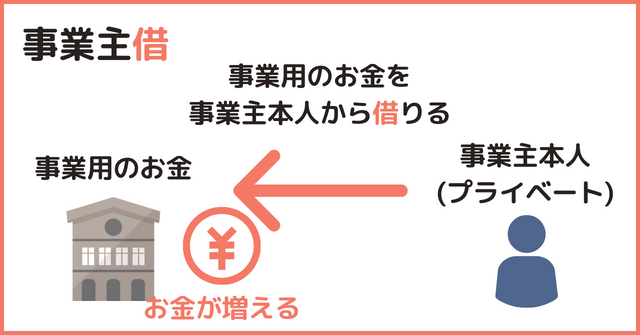

所得税の還付金の勘定科目は「事業主借」です。

そもそも所得税を支払ったときには、所得税は事業所得の経費になりません。

それと同じで、所得税の還付金が入金されても、事業所得の収入になりません。

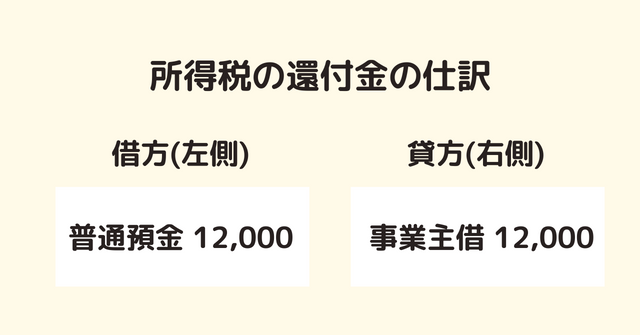

所得税の還付金12,000円が事業用口座に振り込まれた。

所得税の還付金と一緒に「還付加算金(利息みたいなもの)」が入金された場合も、全部合わせて「事業主借」で仕訳をします。

ただし、還付加算金の部分は「雑所得」として別途、確定申告が必要です。